12月27日,速腾聚创(RoboSense)宣布正式开启招股,至2024年1月2日结束。

此次速腾聚创拟通过香港IPO全球发售约2291万股股票,发行价为每股43港元,最终预期将于2024年1月5日上市,股票代码为2498。

这意味着,速腾聚创即将正式成为“港股激光雷达第一股”。而以发行价计算,速腾聚创的IPO估值预计超193亿港元。

成立于2014年,如今速腾聚创已经成长为全球激光雷达市场的主要玩家之一。

根据招股书披露数据,2020-2022年,速腾聚创的激光雷达产品销量分别达到7200 台、16,300台和57,000 台。以2022年的销量计,按照灼识咨询的统计,速腾聚创在全球及中国激光雷达解决方案市场(不包括少于16线的低端激光雷达)排名第三,市场份额分别约为12%及21%。

就产品而言,面向激光雷达应用,目前速腾聚创共推出了R平台、M平台与E平台三大激光雷达平台,并正在开发下一代激光雷达F平台。其中M平台是速腾聚创当前主要销量来源,共包括M1、M1P、M2等多款不同的产品。

据此前披露数据,2022年速腾聚创M1激光雷达产品销量约为36,600台,M1 Plus激光雷达产品销量约为4,300台,而同期R平台激光雷达销量只有1.54万台。

进入2023年,速腾聚创激光雷达销量进一步创新高。今年1-10月,速腾聚创激光雷达产品及用于 ADAS系统的激光雷达产品销量分别为13.6万台及约12.17万台,其中仅10月份,速腾聚创单月激光雷达销量接近3万台,创单月销量历史记录。

截至今年10月底,速腾聚创已取得21家整车厂及Tier1客户的61款车型的前装量产定点预期订单,成功助力11家整车厂及Tier1的19款车型先后开启大规模量产交付。

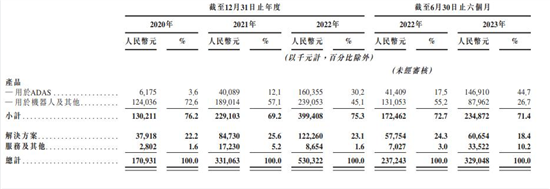

伴随着激光雷达销量的持续提升,速腾聚创的营收规模也在快速增长。2020年-2022年,速腾聚创的营收分别为1.71亿元、3.31亿元和5.30亿元,其中ADAS激光雷达的收入分别为617万元、4009万元和1.6亿元,占总营收比例分别为3.6%、12.1%、30.2%。

今年上半年,速腾聚创的营收规模进一步从2022年同期的2.37亿元增加38.7%至3.29亿元,其中ADAS激光雷达的收入约为1.47亿元,占总营收的比例为44.7%。前三季度,速腾聚创的总营收达5.93亿元,同比增幅高达62.0%,这一数字甚至已经超过了其2022年全年营收规模。

尽管如此,目前速腾聚创仍未摆脱亏损问题。2020年至2023年上半年,速腾聚创净亏损分别为2.2亿元、16.5亿元、20.86亿元和7.68亿元,3年半累计亏损超47亿元。

速腾聚创指出,这主要是由于业务纪录期产生了大量销售成本、行政开支以及研发开支。2020年至2023年上半年,速腾聚创研发投入分别为0.81亿、1.33亿、3.05亿和2.46亿元。而其销售成本的原材料及消耗品采购成本则由2021年的1.37亿元增加到了2022年的3.37亿元。

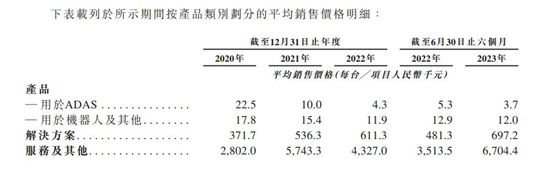

除此之外,过去两年激光雷达产品的平均销售价格持续下降,也在一定程度上影响了速腾聚创的财务表现。据招股书披露数据,截至今年9月30日,速腾聚创ADAS激光雷达的平均售价已由截至2022年9月30日止九个月的每件约4,800元,整体下降至2023年同期的每件约3,500元。

接下来,随着下游客户不断寻求以更低价格将自主系统商业化,速腾聚创预计其激光雷达产品的平均销售价格还可能继续下跌,并且在可预见的未来,可能继续经历净亏损,甚至进一步加大亏损。

伴随着自动驾驶的快速发展,今年以来智驾领域的多家核心技术提供商相继迈出了上市步伐,除了速腾聚创,此前黑芝麻智能也已向港交所递交上市申请,拟在港股主板挂牌上市。另外,文远知行、Momenta、小马智行、地平线等也曾确认或传出过上市消息,其中文远知行美股上市备案信息已于今年8月获得中国证监会确认。

而就在上周,自动驾驶解决方案提供商知行科技(01274.HK)已于12月20日正式登陆港交所,成为港股“自动驾驶第一股”。在本次IPO中,知行科技计划发行2211.6万股H股,发行价为每股29.65港元,拟募资净额为5.95亿港元。

接下来,如果速腾聚创也能顺利挂牌,无疑将为更多智驾企业登陆资本市场注入新的信心。