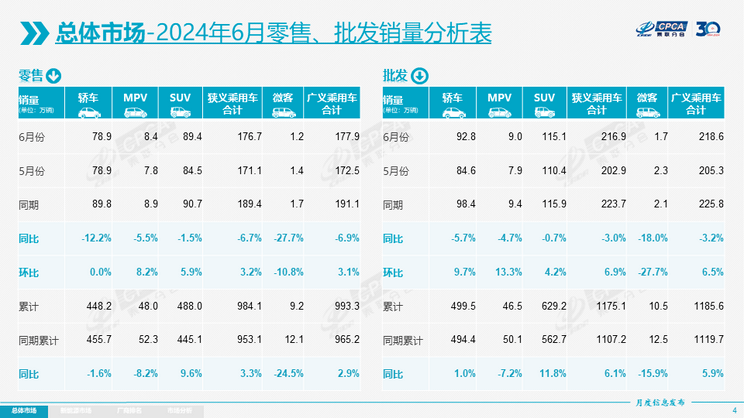

日前我们从乘联会获悉,2024年6月全国乘用车市场零售176.7万辆,同比下降6.7%,环比增长3.2%,其中6月常规燃油车零售91万辆,同比下降27%,环比持平;1-6月常规燃油车零售573万辆,同比下降13%。2024年上半年乘用车累计零售984.1万辆,同比增长3.3%。

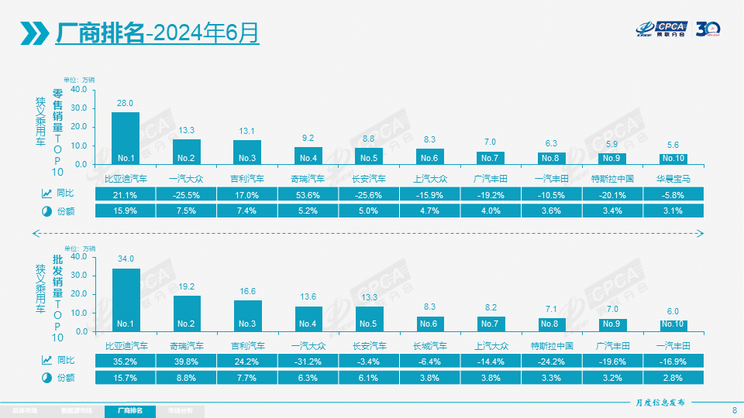

6月乘用车主力厂商总体批发表现分化,比亚迪、奇瑞汽车、吉利汽车、长安系、大众系厂商总体较强。6月万辆以上销量的乘用车厂商共35家(5月32家,去年同期30家),占整体市场份额96.4%,其中同比增速超50%的有3家,同比增速超10%的有10家,同比负增长的22家。万辆以上批发量的乘用车厂商环比正增长的有26家,其中环比增长30%以上的有7家,部分新势力的环比表现较强。

6月中国品牌零售103万辆,同比增长10%,环比增长5%。当月中国品牌国内零售份额为58.5%,同比增长9.3个百分点;2024年中国品牌累计份额57%,相较于去年同期增加7个百分点。6月中国品牌批发市场份额64.8%,较去年同期增长11.2个百分点;中国品牌在新能源市场和出口市场获得明显增量。头部传统车企转型升级表现优异,比亚迪、奇瑞汽车、吉利汽车、长安汽车等传统车企品牌份额提升明显。

6月主流海外品牌零售48万辆,同比下降27%,环比下降1%。6月德系品牌零售份额18.6%,同比下降2.6个百分点,日系品牌零售份额14.3%,同比下降3.5个百分点。美系品牌市场零售份额达到6.3%,同比下降2.9个百分点。6月豪华车零售25万辆,同比下降17%,环比增长4%。6月的豪华品牌零售份额14.2%,同比增长0.2个百分点,传统豪华车市场零售份额相对稳定。

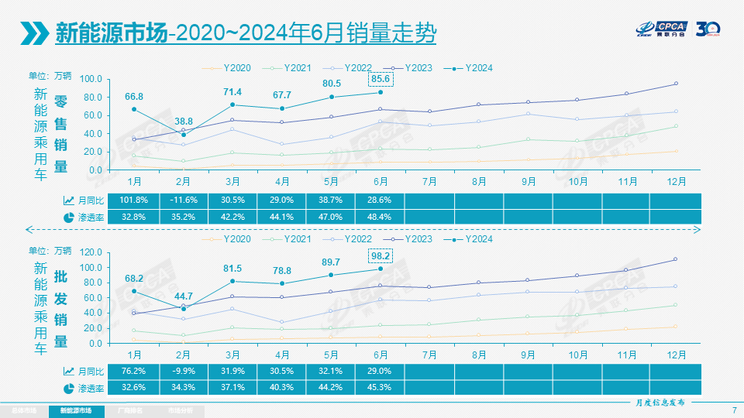

新能源方面,近几年新能源车技术不断创新、新品竞争力不断增长,在油电不同税、不同权的背景下,新能源车高增长、燃油车负增长的差距日益明显。随着国家以旧换新政策执行细则的出台,地方新能源补贴政策的持续偕行,社会积蓄的消费购买力在5-6月有所释放,推动新能源车半年末行情走强,新能源车走势好于乘用车厂商预测团队的预期。

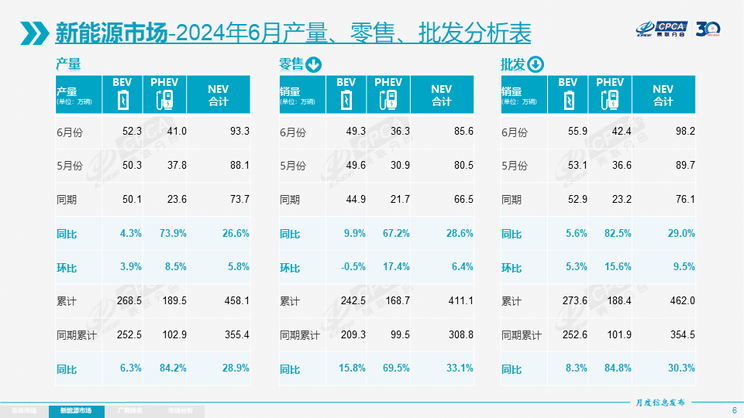

6月新能源乘用车生产达到93.3万辆,同比增长26.6%,环比增长5.8%。2024年1-6月生产458.1万辆,同比增长28.9%。6月新能源乘用车批发销量达到98.2万辆,同比增长29.0%,环比增长9.5%。2024年1-6月批发462.0万辆,同比增长30.3%。6月新能源车市场零售85.6万辆,同比增长28.6%,环比增长6.4%。2024年1-6月零售411.1万辆,同比增长33.1%。6月新能源车出口8.0万辆,同比增长12.3%,环比下降15.2%。2024年1-6月出口58.6万辆,同比增长21.2%。

出口方面,今年总体汽车出口延续去年强势增长特征。乘用车厂商统计口径:6月乘用车出口(含整车与CKD)37.8万辆,同比增长28%,环比持平;1-6月乘用车累计出口224.7万辆,同比增长33%。6月新能源车占出口总量的21%,较同期下降3个百分点。随着南美等市场的恢复,6月中国品牌出口达到32.5万辆,同比增长31%,环比增长2%;海外与豪华品牌出口5.4万辆,同比增长12%,环比下降7%。

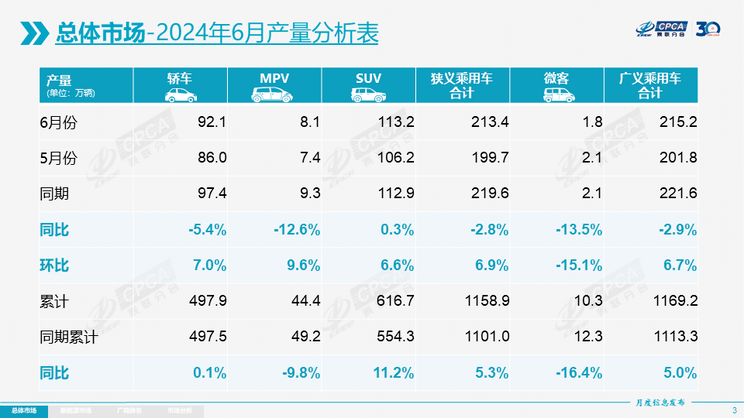

生产方面,6月乘用车生产213.4万辆,同比下降2.8%,环比增长6.9%。6月乘用车生产较2022年的历史同期高点221万辆减少8万辆。6月豪华品牌生产同比下降9%,环比增长8%;海外品牌生产同比下降29%,环比增长4%;中国品牌生产同比增长14%,环比增长8%。

批发方面,6月全国乘用车厂商批发216.9万辆,同比下降3.0%,环比增长6.9%。受总体乘用车出口环比持平和海外车企零售环比负增长的影响,6月乘用车批发未能创出新高。6月中国车企批发140.6万辆,同比增长17%,环比增长8%。主流海外车企批发49.6万辆,同比下降30%,环比增长4%。豪华车批发26.7万辆,同比下降18%,环比增长5%。

库存方面,由于6月厂商生产相对谨慎,但批发冲量,形成了厂商产量低于批发3.5万辆,而厂商国内批发高于零售2.4万辆的半年末渠道加库存走势。由于合资车企持续去库存趋势,因此近期总体的生产谨慎,上半年厂商库存下降17万辆(去年同期下降7万辆),国内渠道库存下降33万辆(去年同期下降13万辆)。(编译/汽车之家 颜欢)